Řekněme (se zaťatými zuby), že po pandemii a loňském i letošním energetickém blázinci je schodek 270 miliard ještě nějak pochopitelný. V posledních letech byly státní finance nastaveny určitým směrem, který tedy skutečně nebyl správně, ale nejde s tím udělat něco zásadního lusknutím prstů.

K vysvětlení proč je potřeba se podívat trochu do historie.

V roce 2019 jsme dosáhli strukturálního schodku 1,1 procenta HDP (zhruba 65 miliard korun). To byl po tolika letech výrazného hospodářského růstu výsledek vskutku špatný a znamenal těžko pochopitelné zhoršení předchozího pozitivního trendu. (Můžeme diskutovat o tom, jak byla dřívější data vylepšena rozpouštěním fondů, ale to už dnes nemá zase tak velký smysl.)

Skutečná tragédie přišla s pandemií. V konečném výsledku rozpočtu na rok 2020 dosáhnul strukturální schodek už 2,6 procenta (minimálně 150 miliard). To se jistě dalo pochopit. Méně už ale fakt, že v roce 2021 jsme se dostali na skutečně hrozivých a nekonečně nezodpovědných 4,1 procenta (cca 270 miliard korun) podílu strukturálního deficitu rozpočtu na hrubém domácím produktu země.

Avšak pokračujme.

Původní rozpočet na rok 2022 (schválený v březnu 2022) obsahoval strukturální schodek asi 3,1 procenta (190 miliard korun). I to bylo opravdu špatné. Skutečnost bude o něco horší, ale zase: Když už byl začátek nedobrý, samotné zhoršení za rok 2022 nemůže překvapit. Energetická krize je reálný fakt. Takže ta chyba je původním stavu, nikoliv v tom, že nakonec je horší.

To jsou tedy fakta o tom, jak jsme už v roce 2019 vyšli na cestu do rozpočtového pekla a jak po ni krok za krokem kráčíme.

Možná by stálo za to připomenout si, co to ten strukturální schodek vlastně je. Někdy se definuje jako ta část schodku, které se „nedá vyhnout“ bez zásadních změn v zákonech. To je hodně nepřesné. Mandatorní výdaje s tím totiž zase tolik nesouvisejí. Strukturální schodek je ve skutečnosti takový převis výdajů nad příjmy, který je dán očištěnou výkonností ekonomiky v danou chvíli v kombinaci s nastavením zdanění. Jinými slovy je to schodek očištěný od konjunkturálních výkyvů. Takže když ekonomika klesá (a klesají tedy i příjmy) a rozpočet pokračuje ve výdajích, roste strukturální schodek. V takovou chvíli to však má (dejme tomu) určitý smysl. Rozpočtová expanze zabraňuje většímu poklesu výkonnosti hospodářství. Když ekonomika roste (a s tím rostou při stejné míře zdanění příjmy), měl by ale strukturální schodek klesat a přejít do přebytku. Pokud se dál zvětšuje, je to příznak velmi, velmi špatný.

Už začíná být jasnější, co je tak strašidelného na řadě 270, 250, 230… Celkový schodek rozpočtu jakoby klesá (nominálně), strukturální schodek ale zůstává v principu ve stejném vztahu k předpokládanému objemu hrubého domácího produktu (po onom očištění od dopadů hospodářského cyklu) a stagnuje na třech procentech HDP. Že to matematicky nevychází? Vychází. Představte si schodek bez předpokládaných výnosů windfall tax plus bez růstu příjmů vyvolaných inflací a konec konců sice malým, ale přesto růstem ekonomiky. Pak to začne to být lépe viditelné.

Jenže takhle se problému s růstem dluhu nezbavíme nikdy.

Správně položenou otázkou je, proč bychom se vlastně toho problému s dluhem měli zbavovat? Ostatně jeden dřívější premiér této země tvrdil, že dluh není problém a žádná země na světě ho nesnižuje. A jeden americký prezident (ovšem v nadsázce) na dotaz, co bude dělat se státním dluhem, odpověděl lakonicky, že už je dost velký na to, aby se o sebe postaral sám. Což by v nás mohlo vyvolat dojem, že opravdu o nic nejde.

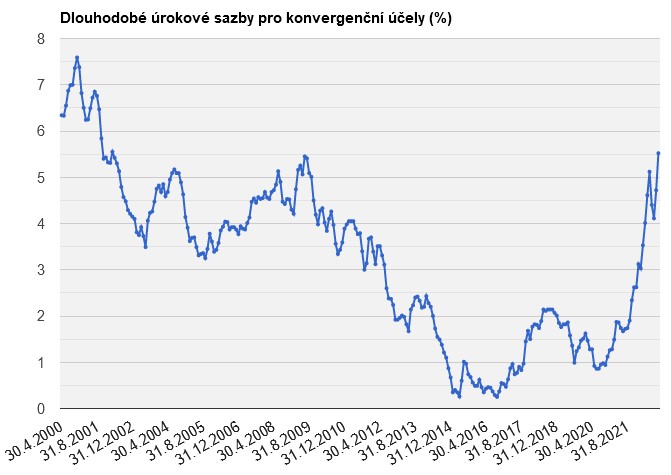

Jde. Dluh je nákladný. Otázka zní, jak moc nákladný. Pokud jste důvěryhodní a všichni vám rádi půjčují, není to tak zlé. Získáte peníze za nízký úrok. Jenže jak se zařadíte mezi zlobivé a nedůvěryhodné, je to rázem daleko horší. Úrok je pak vysoký (příklad: osmiletý papír, aukce 21. října 2022, 5,885 procenta, desetileté papíry jsou o trochu níže – viz graf). Každopádně se úrok nového českého dluhu vyšplhal u některých tranší na skoro šest procent (ročně). A to je skutečně hodně.

Výnos desetiletých státních dluhopisů (poslední zaznamenaná aukce je z října 2022)

Období od roku 2019 do současnosti nás v očích investorů zařadilo mezi málo důvěryhodné. Před hněvem trhů však český dluh nějakou dobu chránila celosvětově velmi nízká inflace. Až do poloviny loňského roku. Z ceny kolem jednoho až dvou procent (2019/začátek roku 2021) jsme se přes 2,5 procenta (říjen 2021) dostali na těch aktuálních téměř šest.

V tento okamžik diskusí se objevuje oblíbený argument, že když jsme si za procento půjčovali v době, kdy základní sazba ČNB byla i pouhých 0,25 procenta, bylo to vlastně horší, než si půjčovat nyní za pět či šest, když je interest rate 7 procent. Možná to vypadá hezky a logicky, ale lepší to skutečně není. Když pomineme drobnost, že repo sazba je dvoutýdenní, ale vládní dluhopisy se vydávají na roky (a tedy i úroky se platí roky), tak fakt, že za miliardu/rok platíte 58 milionů místo deseti prostě nelze oddiskutovat. Je to 5,8x více. Tečka. Že se nějak v mezidobí vyvinula inflace? To je jenom zajímavá drobnost na okraj, která ale s povinností vytáhnout 58 milionů místo deseti milionů nesouvisí.

Problém české ekonomiky ale není jenom schodek rozpočtu. Inflace se blíží dvaceti procentům, koruna je na steroidech a před poklesem (čili dalším dovozem inflace) ji brání intervence ČNB, máme schodky obchodní i platební bilance. Po kolika letech je to u bilance zboží a služeb ani nechci počítat, důležitější je, že běžný účet platební bilance se v roce 2021 dostal do schodku poprvé od roku 2013. Dalo by se sebemrskačsky pokračovat. Ale je naprosto jasné, že v onom roce 2019 jsme spolu s absurdním strukturálním schodkem rozpočtu vyrazili na cestu, která nás s neúprosnou jistotou dovedla až do tohoto okamžiku pravdy. Pandemie a energetická krize jsou jen akcelerátory. Nikoliv důvody.

Klíčová otázka dneška zní, co by mohlo trhy uklidnit a dát investorům důvěru v české veřejné finance.

S naprostou jistotou lze tvrdit, že triáda 270, 250, 230 to skutečně není. Jo, to kdybychom se bavili o číselné řadě 270, 150, 30 (nebo alespoň podobné), to by byla jiná píseň, jestliže by tedy byla podepřená jasným slibem vlády, že to není aprílový vtípek ale skutečný plán.

Naprosto chápu, že najít politickou odvahu k tak razantnímu snížení schodku, je opravdu těžké. Jenže nám nic jiného nezbývá. Pokračovat dál stejným směrem znamená kráčet do dluhové pasti vylepšené o stagflaci a další nepěkné věci. Znamená to kráčet doslova do ekonomického pekla.

(6 votes, average: 5,00 out of 5)

(6 votes, average: 5,00 out of 5)

nevím,čemu se autor diví,vždyť se tady vesele zadlužuje od roku 1990..